Si leemos el periódico o vemos las noticias de la televisión nos encontramos muchas veces con noticias relacionadas con el Euríbor. Y si queremos solicitar una hipoteca, el “Euro Interbank Offered Rate” tiene un papel fundamental. ¿Pero sabemos realmente qué es el Euríbor y qué implicaciones tiene en nuestra vida? En este artículo te explicaremos todo lo que necesitas saber sobre el Euríbor: cómo se calcula, su evolución y las implicaciones que tiene para la economía de la eurozona.

Índice del artículo

Índice del artículo

- ¿Qué es esto del Euríbor?

- ¿Cómo se calcula el Euríbor?

- Evolución del Euríbor en los últimos tiempos

- Perspectivas para el 2024

- Implicaciones para los consumidores

- Impacto para las empresas

- Consejos para los consumidores

- Estrategias para las empresas

¿Qué es el Euríbor?

Antes de entrar en materia y descubrir las implicaciones y riesgos que supone el Euríbor para nuestros bolsillos, es necesario saber qué es.

No os asustéis, porque es muy fácil de entender. Sería la tasa de interés promedia a la que los bancos europeos se prestan dinero entre sí. Esto depende de muchos factores, pero principalmente está supeditado a la subida o bajada de los tipos de interés, o del precio del euro.

A la hora de pedir una hipoteca, los contratos más comunes son a 1 mes, 3 meses, 6 meses y 12 meses.

¿Cómo se calcula el Euríbor?

Hoy en día, el mercado de las divisas es muy inestable, y es necesario un organismo específico que se encargue de calcular el Euríbor de manera eficaz y no supeditada a sesgos o fluctuaciones. Esta institución se llama Instituto Europeo de Mercados Monetarios (EMMI).

Cada día hábil, los bancos envían sus tasas de interés para distintos plazos.

Para asegurar que la tasa sea representativa descartan las cotizaciones más altas y más bajas, y se promedian las restantes.

Este método busca proporcionar una tasa de interés que refleje de la manera más fidedigna la realidad bancaria.

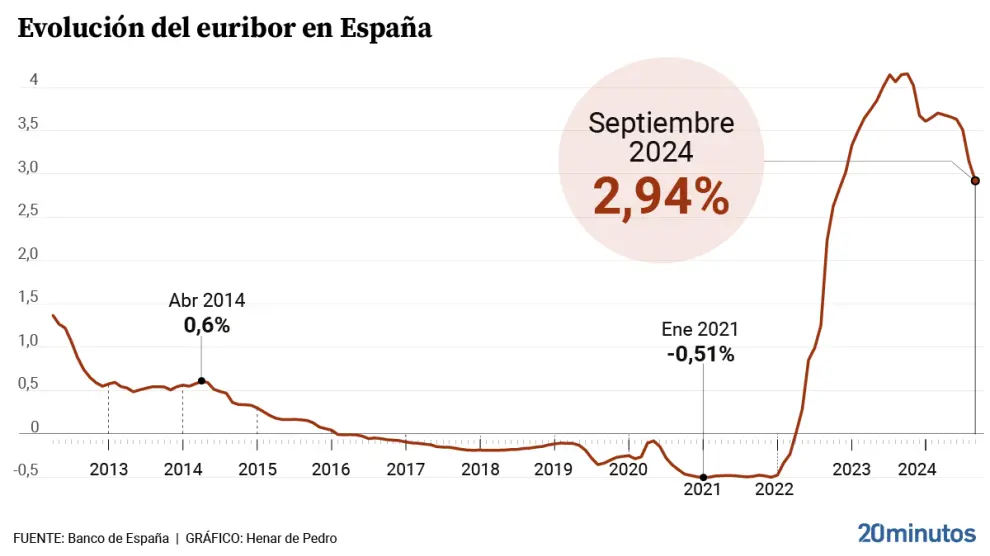

Evolución reciente del Euríbor

Queda bastante claro que el Euríbor no es una tasa inalterable, sino más bien lo contrario, ya que depende de muchas variables externas cómo pueden ser conflictos bélicos, políticas económicas o ciclos de inflación o deflación.

En los últimos años, el Euríbor ha experimentado fluctuaciones significativas, influenciadas por la política monetaria del Banco Central Europeo (BCE) y las condiciones económicas globales. Por ejemplo, durante la pandemia de 2020 que paralizó la economía, el Euríbor alcanzó mínimos históricos debido a las medidas expansivas del BCE para apoyar la economía.

Sin embargo, con la recuperación económica y el aumento de la inflación, el BCE ha comenzado a retirar estas medidas y ha incrementado las tasas de interés, lo que ha llevado a un repunte del Euríbor.

Perspectivas para 2024

¿Cómo estamos ahora mismo? Este 2024, la tendencia alcista seguirá en relación al Euríbor y en línea con la normalización de la política monetaria del BCE. Aunque poco a poco la inflación parece estabilizarse, sigue siendo una preocupación, y el BCE ha indicado que continuará ajustando las tasas de interés para mantenerla bajo control. Esto implica que los consumidores y empresas nos encontraremos con préstamos e hipotecas más altas.

Implicaciones para los consumidores

Antes hemos hablado de la relación directa entre Euríbor e hipotecas, pero dependerá del tipo.

En el caso de las fijas no debemos preocuparnos, pero en las de tipo variable, el Euríbor tiene un impacto directo. Cuando sube, los pagos mensuales de estas hipotecas también aumentan, lo que puede afectar el presupuesto familiar y al acceso al dinero.

Por otro lado, en un entorno de tasas de interés más altas, los ahorradores pueden beneficiarse de rendimientos más atractivos en sus depósitos y productos de ahorro.

Impacto en las empresas

Si nos referimos a empresas y negocios, el Euríbor afecta de lleno en el coste de los préstamos corporativos y en la financiación a corto plazo.

Un Euríbor más alto puede incrementar los gastos y afectar la inversión y expansión de las empresas. No obstante, también puede ser señal de una economía fuerte, cosa que ayudará a encontrar nuevas oportunidades de negocio y aumentar la demanda.

Consejos para los consumidores

Así pues, a la hora de daros consejos si sois consumidores, es recomendable revisar las hipotecas y considerar opciones de refinanciación u optar por tipos fijos, en caso de que veamos que un Euríbor alto puede afectarnos a nivel económico. También es importante estar al día de nuestras cuentas, mantener un presupuesto sólido y tener ahorros que puedan proporcionarnos un colchón financiero en tiempos de incertidumbre.

Estrategias para las empresas

En el caso de las empresas, es crucial conocer la realidad de los mercados, que nos permiten encontrar las mejores estrategias de financiación, dependiendo de la situación económica de cada momento. Y tampoco es menos importante gestionar de manera eficiente y planificar nuestras inversiones en el corto y medio plazo.

El Euríbor es uno de los indicadores clave que nos permiten entender la realidad financiera de las economías de la zona euro. En 2024, la tendencia de los tipos de interés se irá frenando, aunque seguiremos teniendo un Euríbor alcista en constante evolución. Los cambios a nivel económico y geopolítico marcarán su evolución en los próximos meses.

Comprender su funcionamiento y anticipar sus movimientos puede ayudarnos a tomar decisiones financieras informadas y ahorrarnos quebraderos de cabeza.